در پست شب گذشته در مورد لزوم تعدیل چشمانداز در طول زمان طی مسیر اجرای برنامهی استراتژیک سخن گفتیم. امشب به مرور یک مورد از دنیای واقعی در همین زمینه میپردازیم: شرکت آیبیام!

آیبیام در ذهن ما برندی دوستداشتنی دارد. ابداع رایانهی شخصی اگر چه بزرگترین خدمت این شرکت به بشریت نبوده؛ اما قطعا برای تکتک ما یکی از تأثیرگذارترین اختراعات زندگیمان محسوب میشود! آیبیام از نظر مدیریتی نیز یکی از جذابترین شرکتهای دنیا بوده و هست و حداقل برای من، سرگذشت آیبیام در دوران مدیریت لویی گشنر بزرگ، جذابترین کیس مدیریتی تاریخ است! آیبیام در طول بیست و سه سال اخیر از جنبهی دیگری هم برای دنیا یک الگوی بسیار قابل احترام بوده است: مدیریت استعداد و مربیگری در عالیترین سطح شرکت: لویی گشنر مدیرعامل آیبیام بعد از ده سال مدیریت، سکان هدایت شرکت را در سال ۲۰۰۱ به معاونش ساموئل پالمیسانو سپرد و پالمیسانو هم ۱۰ سال بعد، در سال ۲۰۱۱ شرکت را تحویل معاون خود خانم جینی رامتی داد.

اما بهنظر میرسد این روزها حال “فیل رقصان” دوستداشتنی ما آنچنان هم خوب نباشد! نیک سامرز اینجا در بیزینسویک به موضوعی اشاره میکند که در نگاه اول شاید به چشم نیاید و بعد از کشف کردنش هم چند لحظهای باید به دوربین چشم دوخت: اینکه آیبیام در دام چشمانداز اشتباه خود گرفتار شده است.

مقاله با شرح ماجرای شکست آیبیام در برابر آمازون در سنتیترین و مطمئنترین بازار رقابتی آیبیام آغاز میشود: بازار دولتی. آیبیام در مناقصهای برای طراحی و اجرای سرویس جدید ابری یکی از سازمانهای دولتی آمریکا از آمازون شکست میخورد و این، نمادی است از فرا رسیدن زمان تغییر که گشنر در دوران مدیریت خود در آیبیام ثابت کرد برای غولها هم شدنی است! ماجرا وقتی بدتر میشود که توجه کنیم این تنها تهدید کسب و کار آیبیام نیست.

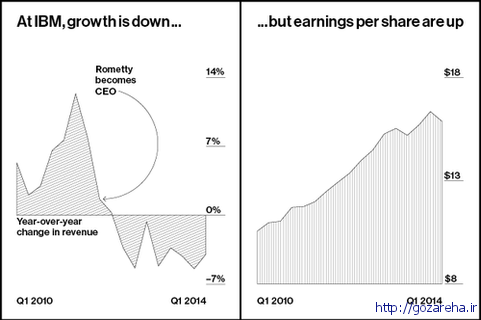

اما یک معمای جدیتر در مورد آیبیام مطرح است. شکل زیر را ببینید:

متوجه شدید؟ دقیقن از زمان مدیرعامل شدن خانم رامتی، نرخ رشد آیبیام سقوطی جدی داشته، در حالی که سود آن براساس هر سهم افزایش دائمی داشته است! چرا این افتاق افتاده است؟ تحلیل آقای سامرز در این زمینه جالب است: گرفتار شدن در دام چشمانداز اشتباه: ساموئل پالمیسانو در سال ۲۰۱۰ متعهد شد تا در سال ۲۰۱۵ به نرخ سودآوری ۲۰ دلار برای هر سهم برسد و حالا خانم رامتی همچنان تلاش میکند تا به این چشمانداز دست پیدا کند. خانم رامتی و مدیران آیبیام این کار را با حسابسازی، فروش داراییهای آیبیام، بازسازماندهی مداوم شرکت (بدون توجه به لزوم تغییر استراتژیک آن) و روشهای دیگری از این دست که تنها ویژگی مشترکشان، عدم داشتن ارزش افزودهی استراتژیک برای شرکت است انجام میدهند.

این نکته برای من از این جهت عجیب است که گشنر مدیرعامل سابق آیبیام را یکی از بزرگترین استراتژیستهای سه دههی اخیر دنیای کسب و کار میدانم. هنر گشنر همانطور که در این یادداشت اشاره کردهام، تغییر بهموقع نقطهی کانونی حرکت آیبیام و تبدیل کردن آن از یک شرکت سختافزاری به یک شرکت مشاورهای و نرمافزاری بود و حالا مدیریت آیبیام با داشتن چشمانداز استراتژیکی که در بهترین حالت نیازمند تعدیل است (و در بدترین حالت نیازمند تغییر کامل!) شرکت را بهسوی آیندهای نامعلوم پیش میبرد. و برای من جالبتر این است که حتی در سطح شرکتی به این عظمت هم دامهای کلاسیک مدیریت استراتژیک رخ میدهند.

البته آقای سامرز در مقالهاش اشاره میکند که آیبیام تنها شرکت فناوری است که وارن بافت بزرگ در آن سرمایهگذاری کرده و همچنان سهام خود را در آن نگه داشته و حتا افزایش میدهد. شاید هم اصل ماجرا چیزی است که ما نمیدانیم و نمیبینیم؛ اما استراتژیست بزرگی مثل آقای بافت آن را تشخیص داده است. پس بهتر است خوشبین و امیدوار باشیم که “آبی بزرگ” دوستداشتنی این دنیای خاکستری، آبیتر از همیشه آن بالاها در حال درخشش باشد.

تحلیلتون عاااالی بود 🙂

جالب بود. خوب اگه وارن بافت در اون سرمایه گذاری کرده، با این چشمانداز میشه یه تحلیل ساده از ماجرا داشت. سود به هر قیمتی بالاتر برود، جناب وارن بافت در لبه پرتگاه، سهامشون رو میفروشن و پول خوبی به جیب میزنن و بعد شرکت سقوط میکنه چون دارایی هاش رو از دست داده، با بازار منطبق نشده و . . .

میزان سهام وارن بافت و زمان ورودش به جرگه سهامداران شرکت رو نمیدونم ولی این چشمانداز میتونه حاصل فشار ایشون و پول ایشون باشه